刚接触 ETF 的投资人,可能听过追踪误差这个名词,但不清楚它真正的含义。本文将深入解析追踪误差的定义、计算方式及常见成因,并说明在挑选 ETF 时如何搭配其他指标进行实务判断。

ETF 追踪误差是什么?先搞懂 ETF tracking error 的意思

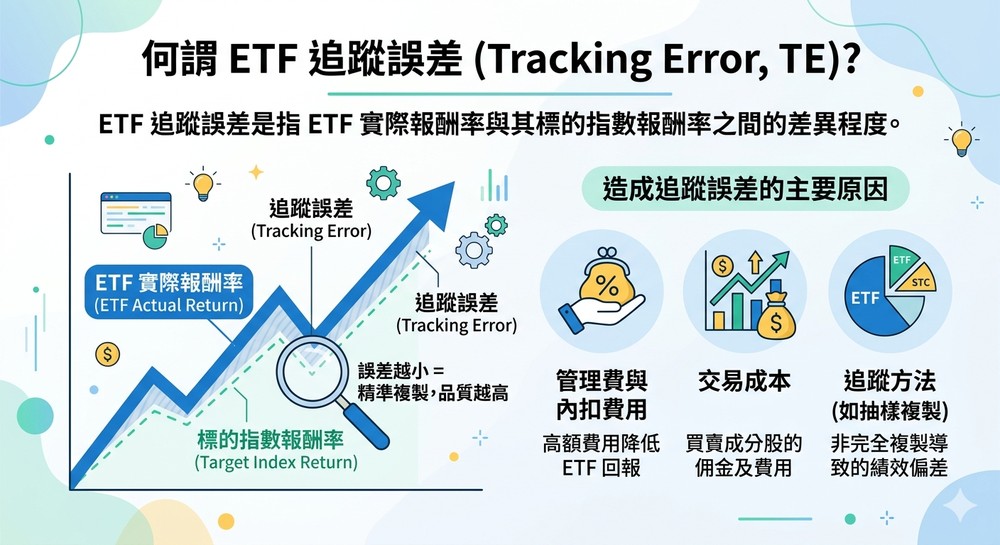

ETF 追踪误差(Tracking Error, TE)是指 ETF 实际报酬率与其标的指数报酬率之间的差异程度。它是衡量 ETF 品质的核心指标,通常误差越小,代表 ETF 越精准地复制指数表现。

造成误差的主要原因包括管理费(内扣费用)、交易成本及追踪方法(如抽样复制)等因素。

ETF 追踪误差怎么看?投资人最该先注意的 3 个重点

1. 先分清楚:追踪误差 vs. 追踪差距

- 追踪误差(Tracking Error):衡量 ETF 与指数报酬之间的波动差异,也就是 ETF 是否能稳定贴近指数走势。误差越大,代表 ETF 偏离指数的程度越高。

- 追踪差距(Tracking Difference):衡量 ETF 长期累积报酬与指数累积报酬之间的差异。若 ETF 长期报酬持续落后指数,追踪差距就会越明显。

2. 内扣费用率,是最直接影响报酬的因素

ETF 的经理费、保管费等内扣费用,会直接反映在净值中。即使 ETF 的追踪能力不错,只要费用率偏高,长期报酬仍可能持续落后指数。

3. 复制方式与流动性,也会影响追踪效果

ETF 并不是每一档都用相同方式追踪指数,不同复制方式,可能带来不同程度的追踪误差。

- 完全复制法:直接持有所有成分股,通常追踪效果最好、误差较小。

- 抽样复制法:只持有部分成分股,可能因抽样偏差而增加误差。

- 合成复制法:透过衍生性商品模拟指数表现,虽然有时较有效率,但也可能提高追踪偏离与风险。

ETF 追踪误差计算方式是什么?怎么判断高低是否合理

追踪误差的计算方式

追踪误差 =(ETF报酬率 − 指数报酬率)差异值的标准差

以0050(元大台湾50)举例(截至2026/3/31):

0050 绩效与指数追踪误差表

| 项目 / 期间 | 1年 (2024年范例) | 3年 (年化) | 5年 (年化) |

| 0050 (ETF净值报酬) | 71.71% | 10.45% | 3.29% |

| 台湾50指数 (追踪报酬) | 72.11% | 11.12% | 3.75% |

| 追踪误差 (Tracking Error) | -0.40% | -0.67% | -0.46% |

追踪误差观察与实务注意事项

观察周期

- 建议以近 5 年的追踪差异作为参考,评估 ETF 对指数的追踪能力。

- 操作方式:

- 取得 ETF 净值(NAV)的年化报酬率,计算 1 年、3 年及 5 年数据。

- 取得同期指数(Index)的年化报酬率。

- 计算追踪误差:ETF 年化报酬率(%) − 指数年化报酬率(%)。

- 可进一步列出近 5 年每年度报酬率,检视年度间差异。

历史参考价值

- 过往误差不代表未来表现。

- 尤其新发行 ETF 初期规模小,误差可能较大,因此近期 3–5 年数据较具参考意义。

合理范围判断

- 追踪误差一般会接近 ETF 的费用率。

- 例如:费用率 0.30%,合理追踪差异约为 -0.30%。

- 异常情况:

- 负偏差过大(如 -0.60%)可能表示追踪能力较弱。

- 偏差过小或正值(如 -0.10% 或 +0.05%)可能表示 ETF 采取偏离指数操作,未必可持续。

年度波动检视

- 长期平均差异可能被年度正负偏差抵消,因此同时观察单年度差异,可了解短期追踪波动情况。

ETF 追踪误差原因有哪些?为什么 ETF 不会和指数一模一样

ETF 的目标是追踪指数,但因为运作方式不同,实际表现通常会有些偏差,主要原因如下:

- 指数是虚拟的,ETF 需实际交易:

指数成分股调整只是计算上的变动,不需买卖股票。ETF 必须真实到市场上购买或卖出股票,会受到股价波动、交易成本、成交价差等影响。

- 资金规模限制:

小规模 ETF 可能无法完全持有所有成分股的比例,尤其是权重小或流动性差的股票,会造成追踪偏差。

- 杠杆型与反向型 ETF 的每日重设机制:

为了维持每日倍数(如 2 倍、反向 1 倍),这类 ETF 每天都要调整持股比例。长期持有时,复利效应会使 ETF 表现与单纯指数累积报酬产生较大偏差。

ETF 追踪误差高代表什么?一定就是不好的 ETF 吗?

答案是 不一定。 需要依据 ETF 的类型来判断:

- 原型 ETF (市值型、高股息型):

若追踪大盘(如 0050、0056)的常见 ETF 追踪误差长期偏高,通常代表经营效率低,会导致投资人的回报长期落后大盘。 - 杠杆/反向型 ETF:

这类产品因长期复利效应,长期追踪误差本来就会很高。这不代表 ETF 本身不好,而是这类工具本就不适合长期持有。 - 新兴/冷门市场 ETF:

在投资特殊标的(如开发中市场)时,因交易限制,较高的误差可能是客观存在的风险。

ETF 追踪误差重要吗?和 ETF 投资风险指标有什么关系

Photo by Gemini

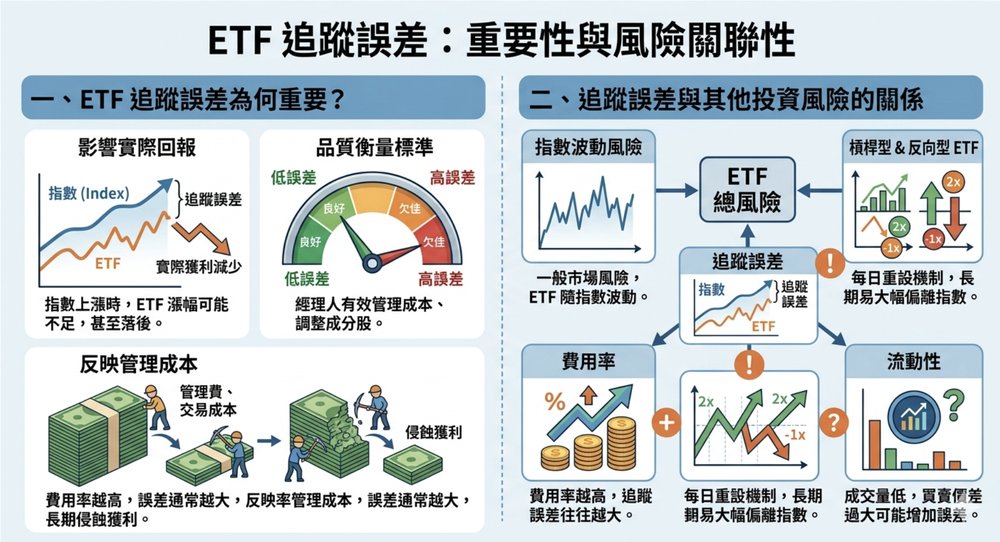

一、ETF 追踪误差为何重要?

- 影响实际回报:若追踪误差过大,即使指数上涨,ETF 实际涨幅可能持续落后指数,长期下来拖累累积报酬。

- 品质衡量标准:低追踪误差代表基金在成本控管与成分股调整上运作有效率,ETF 品质较佳。

- 反映管理成本:内扣费用(管理费、交易成本)越高,追踪误差通常越大,长期会侵蚀获利。

二、追踪误差与其他投资风险的关系

- 与指数波动风险不同:ETF 本身会随指数波动,这是正常市场风险;追踪误差则代表 ETF 无法完全跟随指数的「额外风险」。

- 与费用率正相关:费用率越高,追踪误差往往越大。

- 高风险 ETF 风险更容易出现偏离:杠杆型与反向型 ETF 由于每日重设机制(Daily Reset),长期持有容易与指数累积报酬大幅偏离。

- 流动性影响:成交量低或流动性差的 ETF,可能因买卖价差过大而增加追踪误差。

ETF 追踪误差可以搭配哪些数据一起看

挑选 ETF 时可搭配观察的 5 大指标

ETF 不能只看净值或短期绩效,还需要搭配其他数据一起评估。

1. 费用率(Total Expense Ratio)

包含管理费、保管费等内扣成本,会直接反映在净值上。

- 费用率越低越好

- 长期持有时,费用率对总报酬影响非常大

- 同类型 ETF 中,通常可优先选择费用较低者

2. 折溢价(Premium / Discount)

指 ETF 市价与实际净值(NAV)之间的差异。

- 溢价:市价高于净值

- 折价:市价低于净值

- 若溢价过高,例如超过 1%,代表投资人可能买贵了

- 建议等待折溢价收敛后再进场,避免承担不必要成本

3. 规模与流动性

ETF 规模与成交量会影响交易成本与下市风险。

- 规模较大,通常较不容易有清算或下市风险

- 日均成交量高,代表流动性较佳

- 流动性不足时,容易出现买卖价差大、想卖却卖不掉的情况

4. 殖利率与配息组成

对高股息 ETF 而言,不能只看表面殖利率。

- 高殖利率不一定代表真的赚很多

- 若配息中大量来自收益平准金或本金,代表实际收益未必那么高

- 建议查看配息来源,避免误以为高配息就是高报酬

5. 追踪指数的成分股与产业分布

ETF 本质上仍是投资一篮子股票,因此还是要了解其背后指数内容。

- 成分股是否过度集中

- 是否偏重单一产业

- 波动性是否过高

- 是否符合自己的风险承受能力

总结

追踪误差就是判断 ETF 是否能有效贴近指数,以及长期是否可能逐渐落后的重要指标。所以在比较同类 ETF 时,投资人除了观察指数内容、费用率、规模与流动性,也应将追踪误差纳入评估,才能更完整判断 ETF 的追踪品质,让 ETF 真正发挥追踪指数的功能。